2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

【報告主要發現】

1、中國互聯網本地生活服務市場交易類平臺競爭矩陣

美團+大眾點評是市場領導者,占據市場絕對優勢地位。

百度糯米,依靠百度支持,位居市場挑戰者地位。

口碑網處于市場觀望者地位。

2、產業部分

用戶規模

龐大網民規模為本地生活服務發展提供了堅實的用戶基礎。2015年中國整體網民規模將達到6.9億人,其中移動網民數量將達到6.1億人,移動網民的滲透率將達到88%。

2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

收入規模

2015年我國本地生活服務市場規模為6.35萬億元,2016-2017年內,本地生活服務市場仍會保持穩步增長,在經濟中的比重將不斷增加。

過去兩年,中國互聯網本地生活服務市場取得了高速發展,涌現了大量本地生活服務平臺,2015年互聯網本地生活服務市場規模將超過3800億元,線上市場占比將超過6%。受益于中國互聯網對線下市場的快速滲透,特別是各垂直行業如餐飲,電影票、親子及休閑娛樂市場的快速發展,2016-2017年中國互聯網本地生活服務市場規模將進一步擴大,2016年預計市場規模將超過5000億元,而在2017年市場規模將達到6480億元,線上市場占比將超過8%。

3、市場發展促進和阻礙因素

促進因素

1)、國家級政策對中國本地生活服務發展大力支持。

2)、消費升級和消費方式轉變釋放出更大生活服務需求,另一方面本地商戶迫于競爭壓力紛紛去線上尋找客戶,兩股力量匯聚將成為中國互聯網本地生活服務市場的巨大助推器。

3)、互聯網技術的提升和用戶網上消費習慣養成為互聯網本地生活服務提供有效支撐。

4)、中國網購市場的成熟發展預示著中國本地生活服務市場將贏得更大的發展空間。

5)、三大互聯網巨頭積極布局,產業資本持續投入,積極推動中國本地生活服務市場的整體發展。

阻礙因素

1)、本地生活服務呈現區域化特點,本地線下商戶的服務水平參差不齊。

2)、誠信體系的缺失導致線上、線下和用戶間的合作成本巨大。

3)、監管政策差異大,有比較大的政策風險。

4、中國互聯網本地生活服務交易類平臺競爭格局

品類細分市場:2015年前三季度,餐飲占到了51.3%的份額,酒店是26.3%的份額,位列第二,而電影票排第三,市場份額是13.5%。

交易類平臺競爭格局:2015年Q1-Q3中國互聯網本地生活服務交易類平臺在團購業務的競爭格局,美團占到了63.2%市場份額,大眾點評22.1%份額,兩者合并后,整個市場份額超過八成,相比之下,百度糯米只有11.2%,其他參與者4%。

細分市場-外賣市場格局:2015年前三季度,美團外賣領跑,占四成以上的市場份額,達到42.2%,餓了么以35%的份額緊隨其后,而百度外賣份額只有11.6%,位列第三,后來者口碑外賣是4.8%,排名第四。

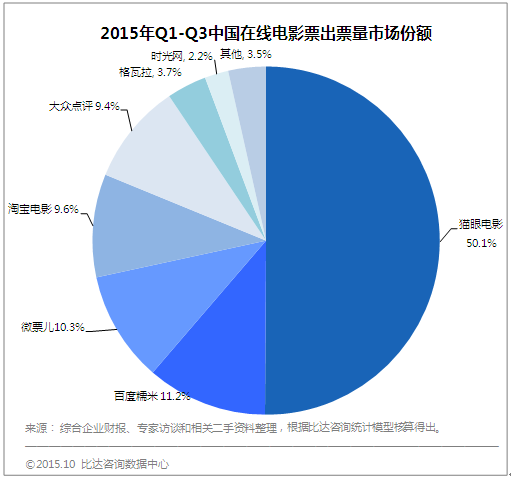

細分市場-在線電影票市場格局:2015年前三季度,從在線出票量來看,貓眼電影以50.1%的市場份額占據第一,百度糯米位列第2,份額是11.2%,微票兒和淘寶電影分別以10.3%和9.6%的份額,位列三、四位,大眾點評排名第五,份額是9.4%。

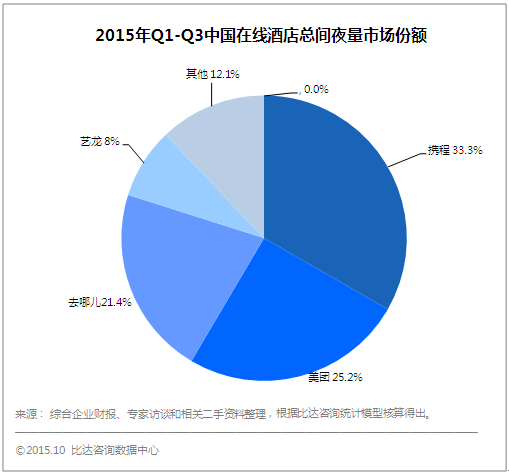

細分市場-在線酒店市場格局:2015年前三季度,在線酒店預訂總間夜量中,攜程以33.3%的份額排名第一,美團緊隨其后,占據25.2%的市場份額,其次是去哪兒占21.4%,藝龍占8%,其他占12.1%。

【研究定義&研究范疇】

研究定義

1、本地生活服務定義:即與居民生活相關的吃喝玩樂服務,包括餐飲、住宿、美容、醫療、旅游、休閑娛樂等一系列服務。

2、中國互聯網本地生活服務:通過互聯網或移動互聯網,消費用戶對與其生活密切相關的服務進行預約、下單購買的過程,借此來滿足其日常生活消費的一系列需求。

研究范疇

本地生活服務研究對象:重點研究交易類本地生活服務廠商

1.中國互聯網本地生活服務產業研究

1.1 龐大網民規模為本地生活服務發展提供了堅實的用戶基礎

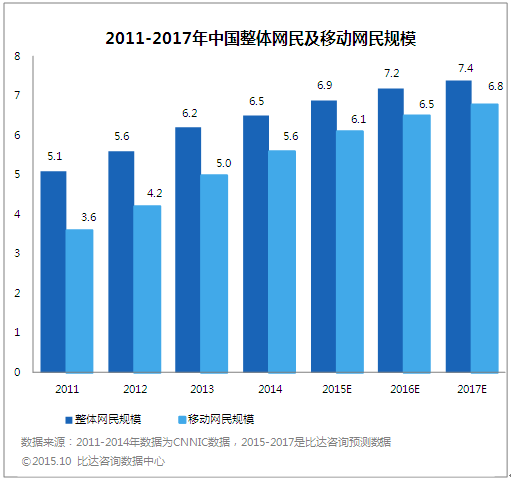

圖 1 2011-2017年中國整體網民及移動網民規模

2015年中國整體網民規模將達到6.9億人,其中移動網民數量將達到6.1億人,移動網民的滲透率將達到88%,中國互聯網網民數量保持快速增長趨勢,這為中國互聯網本地生活服務提供了堅實的用戶基礎,特別是移動網民的增長,由于移動設備的便捷性、移動設備定位準確性和支付安全性的提高,使得越來越多的互聯網用戶紛紛觸網,在自己日常生活服務上進行線上和線下市場消費。

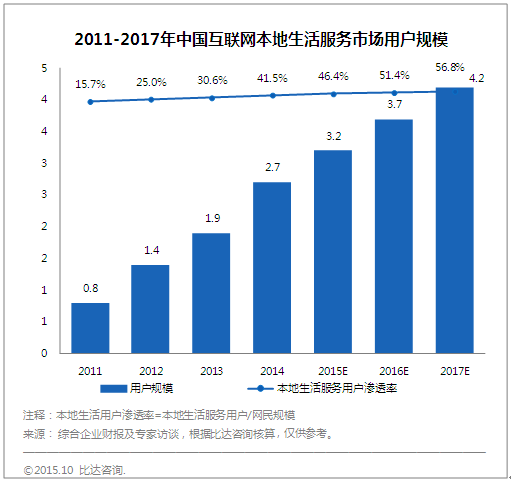

圖 2 2011-2017年中國互聯網本地生活市場用戶規模

中國互聯網本地生活服務經過2014、2015年爆發式增長后, 2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

1.2 中國互聯網本地生活服務市場規模

1.2.1 中國本地生活服務市場收入規模

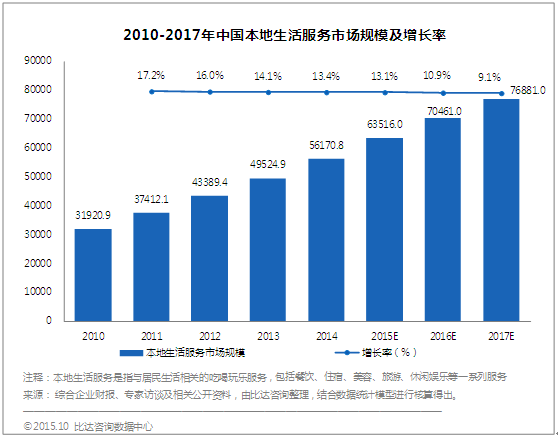

圖 3 2010-2017年中國本地生活服務市場規模及增長率

根據國家統計局2015年10月19日公布宏觀經濟數據,2015年3季度GDP同比增長6.9%。國民經濟結構持續優化,第三產業對GDP累計同比貢獻率達到58.9%,比第二產業高22.2個百分點。生活型服務業是服務業的一種,其包括餐飲旅游、文化體育、醫療保健及教育等多個領域,涵蓋日常生活的方方面面。2015年我國本地生活服務市場規模為6.35萬億元,2016-2017年內,本地生活服務市場仍會保持穩步增長,在經濟中的比重將不斷增加。

1.2.2 中國互聯網本地生活服務市場收入規模

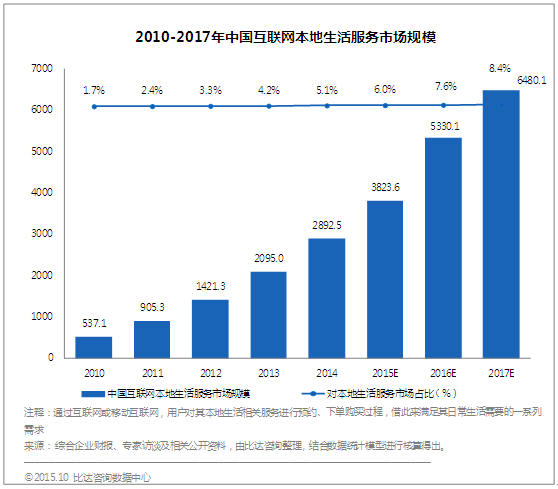

圖 4 2010-2017年中國互聯網本地生活服務市場規模

過去兩年,中國互聯網本地生活服務市場取得了高速發展,涌現了大量本地生活服務平臺,2015年互聯網本地生活服務市場規模將超過3800 億元,線上市場的占比將超過6%。受益于中國互聯網對線下市場的快速滲透,特別是各垂直行業如餐飲,電影票、親子及休閑娛樂市場的快速發展,2016-2017年中國互聯網本地生活服務市場規模將進一步擴大,2016年預計市場規模將超過5000億元,而在2017年市場規模將達到6480億元,線上市場占比將超過8%。

1.3中國互聯網本地生活服務的發展階段分析

第一階段:信息階段,解決信息不對稱問題。這一階段,2005年美國最大的分類信息網站Craigslist在美創造了數千萬美元的年收入,致使國內出現一批以58同城、趕集、百姓網為代表的分類信息服務網站。 2006年出現維絡城等第一批優惠平臺,之后隨著智能手機的普及,優惠券等可以直接在手機完成使用,以此為契機市場出現了丁丁優惠、布丁優惠券等優惠平臺。這一階段通過互聯網解決的是信息不對稱的問題,廠商的商業模式是以積累商戶資源和匯聚流量后,通過廣告或信息發布來收取費用來實現盈利。

第二階段,以交易為核心,主要平臺通過自身積累的商戶資源,利用其流量優勢,以團購切入生活服務類市場。2010年前后團購網站和垂直服務平臺開始出現在中國互聯網市場, 2011年團購網站受到資本熱捧,團購有如雨后春筍般出現,甚至超過5000家。經過“千團大戰”洗牌,由簡單的團購模式,延伸出“預付”、“到店付”、“閃惠”等多種交易形式,向消費者提供的服務從單純的信息服務向交易服務轉變。垂直服務平臺則是垂直細分行業提供深度服務,如餐飲外賣、電影在線選座等。

第三階段:深度整合和服務深化發展階段。在交易基礎上,進行深度整合。本地生活服務的交易型平臺,將繼續擴大資源整合,進一步擴充平臺體量,繼續卡位本地生活服務移動端消費場景入口,鞏固其優勢地位,深化用戶服務,在各細分行業進行深耕,推出更貼近用戶的服務產品,如在本地在線酒店預定,有更有特色的尾房預定,在電影有專享座團購和選座。

1.4中國互聯網本地生活服務發展影響因素分析

1.4.1 市場促進因素分析

1)、國家級政策對中國本地生活服務發展大力支持。

2015年國務院辦公廳發布《關于推動線上線下互動 加快商貿流通創新發展轉型升級的意見》,關于生活服務在線化,《意見》專門指出,要大力推動吃住行及旅游、娛樂等生活服務業在線化,促進線上交易和線下服務相結合,提供個性化、便利化服務。鼓勵餐飲企業發展在線訂餐、團購、外賣配送等服務。支持住宿企業開展在線訂房服務。鼓勵交通客運企業、旅游景點及文化演藝單位開展在線訂票、在線訂座、門票配送等服務。支持家政、洗染、維修、美發等行業開展網上預約、上門服務等業務。鼓勵互聯網平臺企業匯聚線下實體的閑置資源,發展民宿、代購、合乘出行等合作消費服務。

2)、消費升級和消費方式轉變釋放出更大生活服務需求,另一方面本地商戶迫于競爭壓力紛紛去線上尋找客戶,兩股力量匯聚將成為中國互聯網本地生活服務市場的巨大助推器。

隨著社會經濟發展和居民可支配收入不斷提高,居民改善性需求得到釋放,加快了消費升級,另一方面生活節奏的加快,催生了“懶人經濟“和”宅經濟“,消費方式的轉變成為發展本地生活服務發展的助推器。

當下各行業競爭日益激烈,本地線下商戶積極主動進行營銷推廣將成為其必備意識。

和傳統線下發傳單的方式相比,合理利用互聯網渠道進行推廣變得更為高效,競爭壓力將迫使其去線上尋找客戶。當前,各類生活服務網站和應用迅速增多,為本地生活服務商戶提供了更廣泛的選擇。從實際需求來看,現階段中國大部分線下生活服務商戶的信息化水平低,它們對利用更高效的互聯網來進行客戶管理及營銷推廣有著巨大的需求,這股巨大的需求將推動中國互聯網本地生活服務市場的發展。

3)、互聯網技術的提升和用戶網上消費習慣養成為互聯網本地生活服務提供有效支撐。

隨著智能手機普及和移動互聯網技術等新一代信息技術加速發展,LBS位置服務的技術支持,使得利用消費場景的精準定位和營銷變為可能,移動支付消費閉環的成熟和用戶線上支付習慣的逐步養成,為本地生活服務提供了支撐。技術驅動下的商業模式創新層出不窮,線上線下互動成為最具活力的經濟形態之一,成為促進消費的新途徑和商貿流通創新發展的新亮點,有力地促進了本地生活服務快速發展

4)、中國網購市場的成熟發展預示著中國本地生活服務市場將贏得更大的發展空間。

根據國家統計局公布的數據,2015年上半年,全國網上零售額16459億元,同比增長39.1%。網上零售額占社會消費品零售總額的比重為11.6%,繼2014年線上滲透率破10%(10.7%)之后繼續攀升,對我國經濟增長,尤其對結構調整和轉型升級的貢獻率持續上升。而人們的日常消費中,吃喝玩樂等本地生活服務是比實物商品購買更大的一塊支出,預示著中國互聯網本地生活服務市場將產生一個遠遠大于實物商品網購交易額的市場,將有更大的市場發展空間。

5)、三大互聯網巨頭積極布局,產業資本持續投入,積極推動中國本地生活服務市場的整體發展。

騰訊、阿里和百度是中國互聯網的標桿企業,它們覆蓋了絕大多數中國網民,而且擁有強大的技術產品實力,它們的積極進入能為O2O市場培育大批用戶。此外,三大巨頭也通過組建線下團隊或投資相關企業的方式來增強其線下能力,教育線下傳統商戶“觸網”。騰訊、阿里和百度三大巨頭積極布局將有利于行業生態系統的形成,對本地生活服務O2O市場的發展有巨大的促進作用。

1.4.2 市場阻礙因素分析

1)、本地生活服務呈現區域化特點,本地線下商戶的服務水平參差不齊。

中國的本地生活服務商戶遍布大街小巷,商戶數量非常多,但全國性的本地生活服務品牌較少,大多數本地生活服務商戶屬于個體戶性質。行業服務標準缺失,加上從業人員素質較低,這造成本地線下商戶的服務水平較差。線下企業的服務水平不高,這將嚴重制約本地生活服務市場的整體發展

2)、誠信體系的缺失導致線上、線下和用戶間的合作成本巨大。

中國誠信體系建設缺失,一定程度上會加大線上、線下和用戶間的合作成本,阻礙本地生活服務發展。企業通常在線上以較大折扣吸引消費者,而在線下不能給用戶帶來相應的服務,缺乏誠信體系的缺失,導致消費者對線上網站和線下企業信任度不高。

3)、監管政策差異大,有比較大的政策風險。

不同本地生活服務領域的監管政策差異大,如短租服務等,會涉及到公安對消費者的信息認證、備檔的法律法規要求,電商在進入此類細分服務領域時,具有較高門檻,且易受到政策風險的影響。

2.中國互聯網本地生活市場競爭研究

2.1 中國互聯網本地生活服務交易類平臺細分市場格局

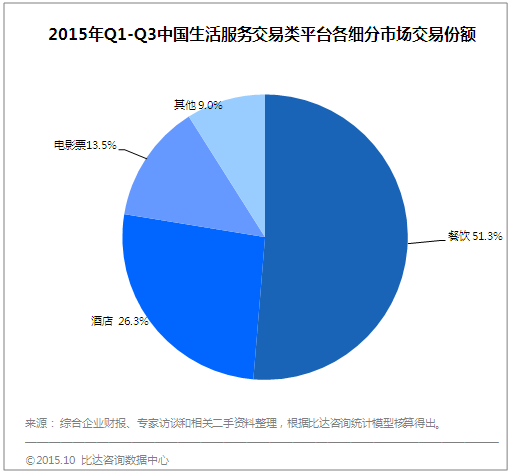

圖 5 2015Q1-2015Q3中國生活服務交易類平臺各細分市場交易份額

2015年前三季度中國互聯網本地生活服務交易類平臺細分市場統計中,餐飲占到了51.3%的份額,酒店是26.3%的份額,位列第二,而電影票排第三,市場份額是13.5%。

2.2中國互聯網本地生活服務市場各廠商競爭格局

2.2.1 2015Q1-2015Q3中國互聯網本地生活服務類平臺團購競爭格局

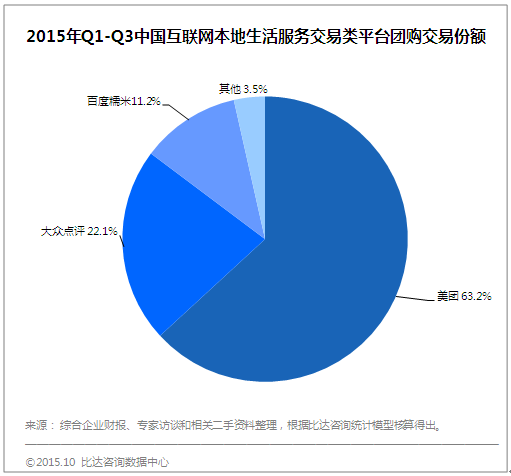

圖 6 2015Q1-Q3中國互聯網本地生活服務交易類平臺團購交易份額

2015年Q1-Q3中國互聯網本地生活服務交易類平臺團購競爭格局,美團占到了63.2%市場份額,大眾點評22.1%份額,兩者合并后,整個市場份額超過八成,相比之下,百度糯米只有11.2%,其他參與者不足4%。

2.2.2 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-外賣

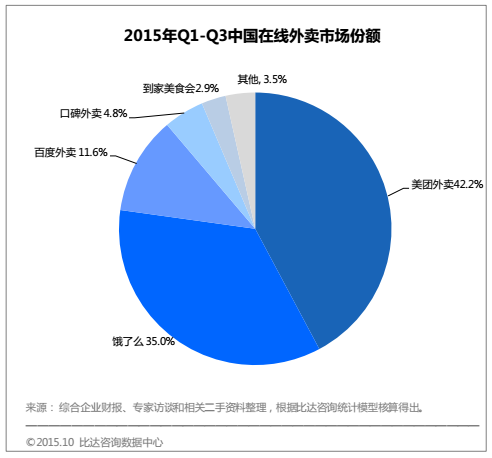

圖 7 2015年Q1-Q3中國在線外賣市場份額

2015年前三季度,美團外賣領跑,占四成以上的市場份額,達到42.2%,餓了么以35%的份額緊隨其后,而百度外賣份額只有11.6%,位列第三,后來者口碑外賣是4.8%,排名第四。

2.2.3 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-在線電影票

圖 8 2015年Q1-Q3中國在線電影票出票量市場份額

從2014年下半年開始,經過近一年的市場培育,用戶消費習慣基本已養成,各平臺與片方以及電影院的合作日益深入。2015年前三季度,從交易格局上來看,貓眼電影以50.1%的市場份額占據第一,百度糯米位列第2,份額是11.2%,微票兒和淘寶電影分別以10.3%和9.6%的份額,位列三、四位,大眾點評排名第五,份額是9.4%。

2.2.4 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-在線酒店預訂

2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

【報告主要發現】

1、中國互聯網本地生活服務市場交易類平臺競爭矩陣

美團+大眾點評是市場領導者,占據市場絕對優勢地位。

百度糯米,依靠百度支持,位居市場挑戰者地位。

口碑網處于市場觀望者地位。

2、產業部分

用戶規模

龐大網民規模為本地生活服務發展提供了堅實的用戶基礎。2015年中國整體網民規模將達到6.9億人,其中移動網民數量將達到6.1億人,移動網民的滲透率將達到88%。

2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

收入規模

2015年我國本地生活服務市場規模為6.35萬億元,2016-2017年內,本地生活服務市場仍會保持穩步增長,在經濟中的比重將不斷增加。

過去兩年,中國互聯網本地生活服務市場取得了高速發展,涌現了大量本地生活服務平臺,2015年互聯網本地生活服務市場規模將超過3800億元,線上市場占比將超過6%。受益于中國互聯網對線下市場的快速滲透,特別是各垂直行業如餐飲,電影票、親子及休閑娛樂市場的快速發展,2016-2017年中國互聯網本地生活服務市場規模將進一步擴大,2016年預計市場規模將超過5000億元,而在2017年市場規模將達到6480億元,線上市場占比將超過8%。

3、市場發展促進和阻礙因素

促進因素

1)、國家級政策對中國本地生活服務發展大力支持。

2)、消費升級和消費方式轉變釋放出更大生活服務需求,另一方面本地商戶迫于競爭壓力紛紛去線上尋找客戶,兩股力量匯聚將成為中國互聯網本地生活服務市場的巨大助推器。

3)、互聯網技術的提升和用戶網上消費習慣養成為互聯網本地生活服務提供有效支撐。

4)、中國網購市場的成熟發展預示著中國本地生活服務市場將贏得更大的發展空間。

5)、三大互聯網巨頭積極布局,產業資本持續投入,積極推動中國本地生活服務市場的整體發展。

阻礙因素

1)、本地生活服務呈現區域化特點,本地線下商戶的服務水平參差不齊。

2)、誠信體系的缺失導致線上、線下和用戶間的合作成本巨大。

3)、監管政策差異大,有比較大的政策風險。

4、中國互聯網本地生活服務交易類平臺競爭格局

品類細分市場:2015年前三季度,餐飲占到了51.3%的份額,酒店是26.3%的份額,位列第二,而電影票排第三,市場份額是13.5%。

交易類平臺競爭格局:2015年Q1-Q3中國互聯網本地生活服務交易類平臺在團購業務的競爭格局,美團占到了63.2%市場份額,大眾點評22.1%份額,兩者合并后,整個市場份額超過八成,相比之下,百度糯米只有11.2%,其他參與者4%。

細分市場-外賣市場格局:2015年前三季度,美團外賣領跑,占四成以上的市場份額,達到42.2%,餓了么以35%的份額緊隨其后,而百度外賣份額只有11.6%,位列第三,后來者口碑外賣是4.8%,排名第四。

細分市場-在線電影票市場格局:2015年前三季度,從在線出票量來看,貓眼電影以50.1%的市場份額占據第一,百度糯米位列第2,份額是11.2%,微票兒和淘寶電影分別以10.3%和9.6%的份額,位列三、四位,大眾點評排名第五,份額是9.4%。

細分市場-在線酒店市場格局:2015年前三季度,在線酒店預訂總間夜量中,攜程以33.3%的份額排名第一,美團緊隨其后,占據25.2%的市場份額,其次是去哪兒占21.4%,藝龍占8%,其他占12.1%。

【研究定義&研究范疇】

研究定義

1、本地生活服務定義:即與居民生活相關的吃喝玩樂服務,包括餐飲、住宿、美容、醫療、旅游、休閑娛樂等一系列服務。

2、中國互聯網本地生活服務:通過互聯網或移動互聯網,消費用戶對與其生活密切相關的服務進行預約、下單購買的過程,借此來滿足其日常生活消費的一系列需求。

研究范疇

本地生活服務研究對象:重點研究交易類本地生活服務廠商

1.中國互聯網本地生活服務產業研究

1.1 龐大網民規模為本地生活服務發展提供了堅實的用戶基礎

圖 1 2011-2017年中國整體網民及移動網民規模

2015年中國整體網民規模將達到6.9億人,其中移動網民數量將達到6.1億人,移動網民的滲透率將達到88%,中國互聯網網民數量保持快速增長趨勢,這為中國互聯網本地生活服務提供了堅實的用戶基礎,特別是移動網民的增長,由于移動設備的便捷性、移動設備定位準確性和支付安全性的提高,使得越來越多的互聯網用戶紛紛觸網,在自己日常生活服務上進行線上和線下市場消費。

圖 2 2011-2017年中國互聯網本地生活市場用戶規模

中國互聯網本地生活服務經過2014、2015年爆發式增長后, 2015年整個中國互聯網本地生活服務市場用戶規模已經達到3.2億,用戶滲透率達到46.4%。2016年后用戶滲透率將超過50%,預計2017年本地生活服務用戶滲透率將達到56.8%。

1.2 中國互聯網本地生活服務市場規模

1.2.1 中國本地生活服務市場收入規模

圖 3 2010-2017年中國本地生活服務市場規模及增長率

根據國家統計局2015年10月19日公布宏觀經濟數據,2015年3季度GDP同比增長6.9%。國民經濟結構持續優化,第三產業對GDP累計同比貢獻率達到58.9%,比第二產業高22.2個百分點。生活型服務業是服務業的一種,其包括餐飲旅游、文化體育、醫療保健及教育等多個領域,涵蓋日常生活的方方面面。2015年我國本地生活服務市場規模為6.35萬億元,2016-2017年內,本地生活服務市場仍會保持穩步增長,在經濟中的比重將不斷增加。

1.2.2 中國互聯網本地生活服務市場收入規模

圖 4 2010-2017年中國互聯網本地生活服務市場規模

過去兩年,中國互聯網本地生活服務市場取得了高速發展,涌現了大量本地生活服務平臺,2015年互聯網本地生活服務市場規模將超過3800 億元,線上市場的占比將超過6%。受益于中國互聯網對線下市場的快速滲透,特別是各垂直行業如餐飲,電影票、親子及休閑娛樂市場的快速發展,2016-2017年中國互聯網本地生活服務市場規模將進一步擴大,2016年預計市場規模將超過5000億元,而在2017年市場規模將達到6480億元,線上市場占比將超過8%。

1.3中國互聯網本地生活服務的發展階段分析

第一階段:信息階段,解決信息不對稱問題。這一階段,2005年美國最大的分類信息網站Craigslist在美創造了數千萬美元的年收入,致使國內出現一批以58同城、趕集、百姓網為代表的分類信息服務網站。 2006年出現維絡城等第一批優惠平臺,之后隨著智能手機的普及,優惠券等可以直接在手機完成使用,以此為契機市場出現了丁丁優惠、布丁優惠券等優惠平臺。這一階段通過互聯網解決的是信息不對稱的問題,廠商的商業模式是以積累商戶資源和匯聚流量后,通過廣告或信息發布來收取費用來實現盈利。

第二階段,以交易為核心,主要平臺通過自身積累的商戶資源,利用其流量優勢,以團購切入生活服務類市場。2010年前后團購網站和垂直服務平臺開始出現在中國互聯網市場, 2011年團購網站受到資本熱捧,團購有如雨后春筍般出現,甚至超過5000家。經過“千團大戰”洗牌,由簡單的團購模式,延伸出“預付”、“到店付”、“閃惠”等多種交易形式,向消費者提供的服務從單純的信息服務向交易服務轉變。垂直服務平臺則是垂直細分行業提供深度服務,如餐飲外賣、電影在線選座等。

第三階段:深度整合和服務深化發展階段。在交易基礎上,進行深度整合。本地生活服務的交易型平臺,將繼續擴大資源整合,進一步擴充平臺體量,繼續卡位本地生活服務移動端消費場景入口,鞏固其優勢地位,深化用戶服務,在各細分行業進行深耕,推出更貼近用戶的服務產品,如在本地在線酒店預定,有更有特色的尾房預定,在電影有專享座團購和選座。

1.4中國互聯網本地生活服務發展影響因素分析

1.4.1 市場促進因素分析

1)、國家級政策對中國本地生活服務發展大力支持。

2015年國務院辦公廳發布《關于推動線上線下互動 加快商貿流通創新發展轉型升級的意見》,關于生活服務在線化,《意見》專門指出,要大力推動吃住行及旅游、娛樂等生活服務業在線化,促進線上交易和線下服務相結合,提供個性化、便利化服務。鼓勵餐飲企業發展在線訂餐、團購、外賣配送等服務。支持住宿企業開展在線訂房服務。鼓勵交通客運企業、旅游景點及文化演藝單位開展在線訂票、在線訂座、門票配送等服務。支持家政、洗染、維修、美發等行業開展網上預約、上門服務等業務。鼓勵互聯網平臺企業匯聚線下實體的閑置資源,發展民宿、代購、合乘出行等合作消費服務。

2)、消費升級和消費方式轉變釋放出更大生活服務需求,另一方面本地商戶迫于競爭壓力紛紛去線上尋找客戶,兩股力量匯聚將成為中國互聯網本地生活服務市場的巨大助推器。

隨著社會經濟發展和居民可支配收入不斷提高,居民改善性需求得到釋放,加快了消費升級,另一方面生活節奏的加快,催生了“懶人經濟“和”宅經濟“,消費方式的轉變成為發展本地生活服務發展的助推器。

當下各行業競爭日益激烈,本地線下商戶積極主動進行營銷推廣將成為其必備意識。

和傳統線下發傳單的方式相比,合理利用互聯網渠道進行推廣變得更為高效,競爭壓力將迫使其去線上尋找客戶。當前,各類生活服務網站和應用迅速增多,為本地生活服務商戶提供了更廣泛的選擇。從實際需求來看,現階段中國大部分線下生活服務商戶的信息化水平低,它們對利用更高效的互聯網來進行客戶管理及營銷推廣有著巨大的需求,這股巨大的需求將推動中國互聯網本地生活服務市場的發展。

3)、互聯網技術的提升和用戶網上消費習慣養成為互聯網本地生活服務提供有效支撐。

隨著智能手機普及和移動互聯網技術等新一代信息技術加速發展,LBS位置服務的技術支持,使得利用消費場景的精準定位和營銷變為可能,移動支付消費閉環的成熟和用戶線上支付習慣的逐步養成,為本地生活服務提供了支撐。技術驅動下的商業模式創新層出不窮,線上線下互動成為最具活力的經濟形態之一,成為促進消費的新途徑和商貿流通創新發展的新亮點,有力地促進了本地生活服務快速發展

4)、中國網購市場的成熟發展預示著中國本地生活服務市場將贏得更大的發展空間。

根據國家統計局公布的數據,2015年上半年,全國網上零售額16459億元,同比增長39.1%。網上零售額占社會消費品零售總額的比重為11.6%,繼2014年線上滲透率破10%(10.7%)之后繼續攀升,對我國經濟增長,尤其對結構調整和轉型升級的貢獻率持續上升。而人們的日常消費中,吃喝玩樂等本地生活服務是比實物商品購買更大的一塊支出,預示著中國互聯網本地生活服務市場將產生一個遠遠大于實物商品網購交易額的市場,將有更大的市場發展空間。

5)、三大互聯網巨頭積極布局,產業資本持續投入,積極推動中國本地生活服務市場的整體發展。

騰訊、阿里和百度是中國互聯網的標桿企業,它們覆蓋了絕大多數中國網民,而且擁有強大的技術產品實力,它們的積極進入能為O2O市場培育大批用戶。此外,三大巨頭也通過組建線下團隊或投資相關企業的方式來增強其線下能力,教育線下傳統商戶“觸網”。騰訊、阿里和百度三大巨頭積極布局將有利于行業生態系統的形成,對本地生活服務O2O市場的發展有巨大的促進作用。

1.4.2 市場阻礙因素分析

1)、本地生活服務呈現區域化特點,本地線下商戶的服務水平參差不齊。

中國的本地生活服務商戶遍布大街小巷,商戶數量非常多,但全國性的本地生活服務品牌較少,大多數本地生活服務商戶屬于個體戶性質。行業服務標準缺失,加上從業人員素質較低,這造成本地線下商戶的服務水平較差。線下企業的服務水平不高,這將嚴重制約本地生活服務市場的整體發展

2)、誠信體系的缺失導致線上、線下和用戶間的合作成本巨大。

中國誠信體系建設缺失,一定程度上會加大線上、線下和用戶間的合作成本,阻礙本地生活服務發展。企業通常在線上以較大折扣吸引消費者,而在線下不能給用戶帶來相應的服務,缺乏誠信體系的缺失,導致消費者對線上網站和線下企業信任度不高。

3)、監管政策差異大,有比較大的政策風險。

不同本地生活服務領域的監管政策差異大,如短租服務等,會涉及到公安對消費者的信息認證、備檔的法律法規要求,電商在進入此類細分服務領域時,具有較高門檻,且易受到政策風險的影響。

2.中國互聯網本地生活市場競爭研究

2.1 中國互聯網本地生活服務交易類平臺細分市場格局

圖 5 2015Q1-2015Q3中國生活服務交易類平臺各細分市場交易份額

2015年前三季度中國互聯網本地生活服務交易類平臺細分市場統計中,餐飲占到了51.3%的份額,酒店是26.3%的份額,位列第二,而電影票排第三,市場份額是13.5%。

2.2中國互聯網本地生活服務市場各廠商競爭格局

2.2.1 2015Q1-2015Q3中國互聯網本地生活服務類平臺團購競爭格局

圖 6 2015Q1-Q3中國互聯網本地生活服務交易類平臺團購交易份額

2015年Q1-Q3中國互聯網本地生活服務交易類平臺團購競爭格局,美團占到了63.2%市場份額,大眾點評22.1%份額,兩者合并后,整個市場份額超過八成,相比之下,百度糯米只有11.2%,其他參與者不足4%。

2.2.2 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-外賣

圖 7 2015年Q1-Q3中國在線外賣市場份額

2015年前三季度,美團外賣領跑,占四成以上的市場份額,達到42.2%,餓了么以35%的份額緊隨其后,而百度外賣份額只有11.6%,位列第三,后來者口碑外賣是4.8%,排名第四。

2.2.3 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-在線電影票

圖 8 2015年Q1-Q3中國在線電影票出票量市場份額

從2014年下半年開始,經過近一年的市場培育,用戶消費習慣基本已養成,各平臺與片方以及電影院的合作日益深入。2015年前三季度,從交易格局上來看,貓眼電影以50.1%的市場份額占據第一,百度糯米位列第2,份額是11.2%,微票兒和淘寶電影分別以10.3%和9.6%的份額,位列三、四位,大眾點評排名第五,份額是9.4%。

2.2.4 2015Q1-2015Q3中國互聯網本地生活服務競爭格局-在線酒店預訂

服務案例

關注或者聯系我們

集團公眾號

集團客服

? 2025 sxnuoyun.com All Rights Reserved

ICP證:晉ICP備15005000號-1

晉公網安備:14019202000500號